صراط: مرکز مطالعات تکنولوژی دانشگاه علم و صنعت ایران با انتشار یک گزارش تحلیلی خطاب به نمایندگان مجلس همزمان با بررسی قانون جدید مالیاتی کشور به تبعات حذف قوانین مالیات بر املاک بر اقتصاد کشور پرداخته است.

متن این گزارش بدین شرح است:

زمین و مسکن شهری به عنوان یک کالای ویژه با خواصی نظیر ناهمگن بودن، غیر قابل جانشینی و غیر قابل تجارت بودن در کنار نبود جریان کامل اطلاعات در این بازار، تأثیرات برونی و متقابل این بازار با بازارهای موازی، محدود بودن منابع زمین و مانند آن، همه و همه منجر به این شده است که این بازار همواره به شدت تحت تأثیر تقاضاهای سوداگرانه باشد. حضور بالای تقاضای سوداگرانه در بازار زمین و مسکن شهری با توجه به غیر قابل تولید بودن زمین و ثابت بودن موجودی آن، منجر به افزایش قیمت زمین و به تبع آن مسکن میشود. از این رو عدم کنترل تقاضای سوداگرانه در بازار زمین و مسکن شهری از سوی دولتها حتی در شرایط عرضة مناسب آن، میتواند سیاستهای دولت را در تأمین «مسکن متناسب با نیاز» گروههای هدف تحت تأثیر قرار دهد. مرسومترین ابزار کنترل تقاضای سوداگرانه در بازار زمین و مسکن شهری استفاده از ابزارهای مالیاتی مناسب است که در نظام مالیاتی کنونی کشور ایران مورد توجه قرار نگرفته است.

اصولاً در بخشهای اقتصادی به هر میزان که ریسک بالاتر باشد نرخ بازگشت سرمایه نیز بیشتر است. در شرایط کنونی کشور، بخش زمین و مسکن شهری با کمترین ریسک دارای بیشترین نرخ بازگشت سرمایه است که این شرایط باعث به هم خوردن توازن اقتصادی در بخشهای مولد اقتصادی به نفع بخشهای غیر مولد و سوداگرانه شده است؛ به طوریکه حتی در بخش زمین و مسکن، خرید و فروش زمین و مسکن از سود بالاتری نسبت به ساخت مسکن برخوردار است. به عبارتی میتوان گفت ریسک پایین و نرخ بازگشت سرمایه بالای بخش زمین و مسکن باعث به هم خوردن توازن اقتصادی در بخشهای مولد به نفع بخشهای غیر مولد و سوداگرانه میشود.

*مالیات بر خانههای خالی و مالیات بر عائدی سرمایه

یکی از مشکلات موجود در بازار مسکن حضور تقاضاهای سوداگرانه است که سبب ایجاد حباب و بینظمی در بازار مسکن شده است. برای حل این مشکل دولت میتواند تقاضای سوداگرانه در بازار را با استفاده از ابزارهای مالیاتی کنترل و سرمایهها را به بخش تولید هدایت نماید و زمینه لازم برای کاهش قیمت مسکن را فراهم آورد. کاهش فعالیتهای سوداگرانه در بازار مسکن سبب کاهش قیمت و افزایش توانمندی تقاضای مصرفی برای حضور در بازار مسکن ملکی میشود.

CGT یا مالیات بر عائدی سرمایه، قدیمیترین مالیات حوزه زمین و مسکن است که بر افزایش قیمت زمین و مسکن (عایدی سرمایه) وضع میشود. این مالیات در بسیاری از کشورهای توسعهیافته و یا در حال توسعه از جمله کرهجنوبی، فرانسه، آمریکا، کانادا، انگلستان، ایرلند، تجربه شده است. به عنوان مثال در آمریکا یا انگلستان دولت 40 درصد ما به تفاوت قیمت خرید و فروش را از فروشنده اخذ میکند تا حاشیه سود در معاملات مسکن پایین آمده و انگیزه تقاضاهای سوداگرانه کاهش پیدا کند. شایان ذکر است خانه اول هر فرد که تقاضای مصرفی است و تولیدکنندگان مسکن از این مالیات معاف هستند.

در کنار مالیات بر عائدی سرمایه، مالیات بر خانههای خالی نیز یکی دیگر از ابزارهای مالیاتی برای کنترل تقاضاهای سرمایهای و سوداگرانه در بازار زمین و مسکن است. در حال حاضر و طبق سرشماری سال 90 بیش 6/1 میلیون واحد خانه خالی در کشور وجود دارد که این مسأله باعث بروز خسارتهای بسیاری بر اقتصاد کشور شده است. در صورت اخذ مالیات بر خانههای خالی و عرضه این واحدها در بازار استیجار، این امر میتواند تأثیر بسیاری در کاهش قیمت و کنترل بازار استیجار داشته باشد.

*سابقه مالیات بر عائدی سرمایه و مالیات بر خانههای خالی

مالیات بر عائدی سرمایه و مالیات بر املاک خالی از سکنه دو مالیات عمده بخش مسکن بودهاند که تا سال 66 در قانون مالیاتهای مستقیم وجود داشته اند. این 2 مالیات و برخی دیگر از مالیاتهای فصل املاک با توجیه عدم شفافیت اطلاعات و عدم وجود سامانه اطلاعات املاک و مستغلات از قانون مالیاتهای مستقیم حذف شدند. اما سوال اساسی اینجاست که حذف این مواد از قانون چه تبعاتی را بر اقتصاد کشور داشته است؟ در ادامه سعی شده است به برخی از تبعات منفی حذف این قانون اشاره شود.

1ـ کاهش شاخص خانوارهای دارای مسکن ملکی

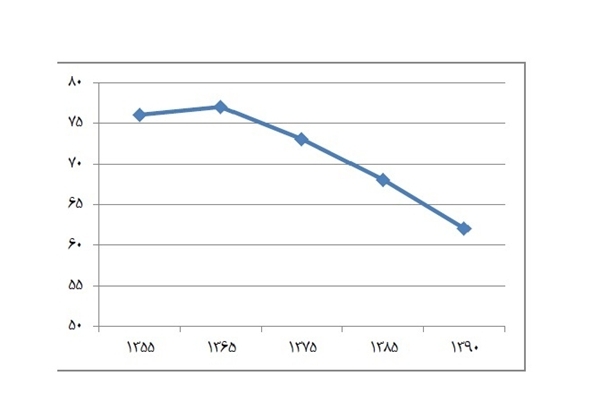

یکی از شاخصهای عمده در بخش مسکن، شاخص خانوارهای دارای مسکن ملکی است. با اینکه یکی از اهداف اصلی انقلاب که در پیام حساب 100 حضرت امام و همچنین اصول 3، 31 و 43 قانون اساسی به آن تصریح شده است «تأمین مسکن متناسب با نیاز» برای خانوارهاست و این مسأله یکی از معیارهای سنجش عدالت شناخته شده است. با این وجود باید اذعان داشت که در این مسأله دولتهای پس از انقلاب توفیق چندانی نداشتهاند. سرشماریها نشاندهنده آن است که این شاخص که از سال 1335 تا سال 1365 روند رو به رشدی داشت با حذف قوانین فصل املاک در سال 66، زمینه برای ورود تقاضاهای غیر مولد و سوداگرانه در بازار فراهم شد که این امر منجر به افزایش قیمت زمین و مسکن و ناتوانی تقاضاهای مصرفی در بازار مسکن شد. به این ترتیب خانوارهای دارای مسکن ملکی از 77 درصد در سال 65 به 62 درصد در سال 1390 رسید. باید یادآور شد که در مقیاس شهری، تنها 56 درصد از خانوارهای شهری دارای مسکن ملکی هستند.

نمودار1ـ تغییرات درصد خانوارهای دارای مسکن ملکی کشور

2ـ رشد تقاضاهای سرمایهای در بازار مسکن

طی بازه زمانی 1390ـ 1365 بیش از 11,8 میلیون واحد مسکونی به موجودی مسکن اضافه شده است در حالی که تنها 5,7 میلیون خانوار جدید دارای مسکن ملکی شدهاند. این مسأله بدان معناست که تنها 48 درصد از تقاضای مسکن طی 25 سال گذشته تقاضای مصرفی بوده است و 52 درصد از تقاضای مسکن را تقاضای سرمایهای پوشش داده است. اهمیت موضوع در بازه زمانی 90ـ 1385 دو چندان میشود. در این بازه زمانی 4,2 میلیون واحد مسکونی ـ بدون احتساب خانههای خالی از سکنه ـ به موجودی مسکن اضافه شده در حالی که 1,3 میلیون خانوار جدید دارای مسکن ملکی شدهاند. این بدان معنا است که طی فاصله زمانی دو سرشماری گذشته نزدیک به 70 درصد از تقاضای مسکن موجود به تقاضای سرمایهای اختصاص یافته است. این در حالی است که در بازه دو سرشماری 1355 تا 1365 نزدیک به 80 درصد از تقاضای بخش مسکن تقاضای مصرفی بوده است!

نمودار2ـ درصد سهم تقاضای مصرفی و سرمایهای از کل واحدهای مسکونی اضافه شده

3ـ افزایش مطلوبیت فعالیت های غیرمولد ( خرید و فروش زمین و مسکن)

با توجه به شرایط حساس کشور در دوران پس از انقلاب اسلامی و افزایش تهدیدات روز افزون اقتصادی، توجه رویکردهای مولد و درونزا که امروزه به عنوان اقتصاد مقاومتی شناخته میشود، همیشه از نیازهای اساسی اقتصاد کشور بوده است. یکی از عمده راهکارهای این رویکرد هدایت سرمایهها از بخشهای غیر مولد و غیر اشتغالزا که معمولا اثرات تورمی نیز بر بازار دارند، به سوی بخشهای مولد اقتصاد بوده است. همانگونه که ذکر شد، حذف فصل املاک از قوانین مالیات در سال 1366 سبب شده تا حجم سرمایههای غیر مولد در بازار مسکن رشد شتابانی داشته باشد. این امر سبب شده است تا سرمایه بسیار هنگفتی در بازار غیر مولد و سوداگرانه بازار مسکن راکد شود که در صورت هدایت این سرمایه به بخشهای مولد اقتصاد، میتواند انقلاب عظیمی را در حوزه اشتغال و تولید ایجاد کند. قابل ذکر است در بازه زمانی 1365 تا 1390 بیش از 6,1 میلیون واحد مسکونی مورد تقاضای سرمایهای غیر مولد قرار گرفته است. با فرض متوسط متراژ 100 متر مربع این واحدها و بر اساس قیمت فعلی مسکن در کشور که به طور متوسط 1 میلیون تومان است، بر اساس شرایط فعلی بازار مسکن، حجم تقاضاهای سرمایهای معادل 610 هزار میلیارد تومان بوده است. در حالی که گردش چنین سرمایهای در بخشهای تولیدی اقتصاد، طی 25 سال گذشته میتوانسته زمینه اشتغالزایی فراوانی را فراهم کند.

4ـ افزایش نرخ خانههای خالی و ایجاد هزینههای گزاف به اقتصاد کشور

همانگونه که ذکر شد، طبق سرشماری سال 1390 بیش از 1,6 میلیون خانه خالی در کشور موجود است. که این مسأله تبعات فراوانی را بر اقتصاد کشور دارد. برای درک بهتر موضوع باید عنوان داشت که برای ساخت 1,6 میلیون واحد مسکونی با متراژ متوسط 100 متر مربع، بدون احتساب هزینه زمین و با در نظر گرفتن حداقل هزینه ساخت ـ 500 هزار تومان ـ رقمی معادل 90 هزار میلیارد تومان نیاز است. این مسأله بدین معناست که حذف مالیات بر خانههای خالی در کشور باعث احتکار و راکد شدن و عدم گردش 90 هزار میلیارد تومان در بخشهای تولیدی کشور شده است. مالیات بر خانههای خالی نمود بارز آزادسازی ظرفیتهای معطل در اقتصاد کشور است که تاکنون توجه مناسبی به آن نشده است.

*الزامات اجرایی

مهمترین الزام در بحث مالیات بر املاک واقعی بودن پایه اخذ مالیات و همچنین ایجاد شفافیت در بازار است. جهت شفافیت راهاندازی سامانه املاک و مستغلات ضروری است. بسیاری از اطلاعات این سامانه، در سامانه نهادهای مختلفی مانند وزارت راه و شهرسازی، وزارت کشور، شهرداریها، سازمان آمار و ... موجود است و میتوان با استفاده از سامانههای فوق برای ایجاد سامانه ملی املاک و مستغلات کشور اقدام کرد.

به روز رسانی دفترچه املاک؛ از آنجا که مبنای اخذ مالیات دفترچه املاک است، مهمترین بحث در این باب بهروزرسانی و واقعی بودن قیمت منطقهای در دفترچه املاک است. متأسفانه در سالهای گذشته اهتمام ویژهای برای به روز رسانی و واقعی کردن دفترچه املاک وجود نداشته است که این مساله نیز به نوبه خود تبعات منفی برای اقتصاد کشور و بالاخص بخش مسکن داشته است. یکی از مشکلات وضع موجود درآمد شهرداری ها از تراکم فروشی است که با اصلاح دفترچه املاک محل درآمد شهرداری ها اصلاح می شود و مشکلات شهرسازی و رانت وجود نخواهد داشت.

*نتیجه گیری

نظام مالیاتی که با هدف کنترل سوداگری در بازار زمین و مسکن طراحی میشود باید قابلیت مقابله با هر دو نوع عملکرد تقاضای سوداگرانه در بازار را داشته باشد؛ چرا که سرمایهگذاری در خرید ملک غیر مصرفی بهجای سرمایهگذاری در تولید مسکن یا سایر بخشهای تولیدی، منجر به انحراف سرمایهها از بخشهای مولد کشور به بخشهای غیر مولد مانند خرید و فروش زمین و مسکن میشود که به ازای آن تولید و اشتغال ایجاد نمیشود؛ بلکه با افزایش تقاضا در بازار زمین و مسکن، تورم در این بخش افزایش مییابد و به تبع آن شد سایر بخشها نیز متأثر از این افزایش قیمت خواهند. متاسفانه در سالهای گذشته نگاه صرفا درآمدی به مقوله مالیات باعث شده است تا دولتمردان و برنامهریزان از عملکردهای دیگر مالیات که تخصیص بهینه منابع و همچنین مهار و کنترل سوداگری در بازار است غفلت کنند. در شرایط فعلی کشور که نیاز هدایت سرمایههای به بخشهای مولد و اشتغال زا بیش از گذشته احساس میشود و برای ایجاد یک اقتصاد مقاومتی و مستقل از نفت باید به تخصیص بهینه منابع در کشور اهتمام داشت و مالیات بر املاک در چنین شرایطی بسیار ضروری است. از سوی دیگر می توان با مالیات بر تقاضاهای سرمایهای در بازار مسکن یکی از عوامل تورمزا در اقتصاد کشور را کنترل کرد.

متن این گزارش بدین شرح است:

زمین و مسکن شهری به عنوان یک کالای ویژه با خواصی نظیر ناهمگن بودن، غیر قابل جانشینی و غیر قابل تجارت بودن در کنار نبود جریان کامل اطلاعات در این بازار، تأثیرات برونی و متقابل این بازار با بازارهای موازی، محدود بودن منابع زمین و مانند آن، همه و همه منجر به این شده است که این بازار همواره به شدت تحت تأثیر تقاضاهای سوداگرانه باشد. حضور بالای تقاضای سوداگرانه در بازار زمین و مسکن شهری با توجه به غیر قابل تولید بودن زمین و ثابت بودن موجودی آن، منجر به افزایش قیمت زمین و به تبع آن مسکن میشود. از این رو عدم کنترل تقاضای سوداگرانه در بازار زمین و مسکن شهری از سوی دولتها حتی در شرایط عرضة مناسب آن، میتواند سیاستهای دولت را در تأمین «مسکن متناسب با نیاز» گروههای هدف تحت تأثیر قرار دهد. مرسومترین ابزار کنترل تقاضای سوداگرانه در بازار زمین و مسکن شهری استفاده از ابزارهای مالیاتی مناسب است که در نظام مالیاتی کنونی کشور ایران مورد توجه قرار نگرفته است.

اصولاً در بخشهای اقتصادی به هر میزان که ریسک بالاتر باشد نرخ بازگشت سرمایه نیز بیشتر است. در شرایط کنونی کشور، بخش زمین و مسکن شهری با کمترین ریسک دارای بیشترین نرخ بازگشت سرمایه است که این شرایط باعث به هم خوردن توازن اقتصادی در بخشهای مولد اقتصادی به نفع بخشهای غیر مولد و سوداگرانه شده است؛ به طوریکه حتی در بخش زمین و مسکن، خرید و فروش زمین و مسکن از سود بالاتری نسبت به ساخت مسکن برخوردار است. به عبارتی میتوان گفت ریسک پایین و نرخ بازگشت سرمایه بالای بخش زمین و مسکن باعث به هم خوردن توازن اقتصادی در بخشهای مولد به نفع بخشهای غیر مولد و سوداگرانه میشود.

*مالیات بر خانههای خالی و مالیات بر عائدی سرمایه

یکی از مشکلات موجود در بازار مسکن حضور تقاضاهای سوداگرانه است که سبب ایجاد حباب و بینظمی در بازار مسکن شده است. برای حل این مشکل دولت میتواند تقاضای سوداگرانه در بازار را با استفاده از ابزارهای مالیاتی کنترل و سرمایهها را به بخش تولید هدایت نماید و زمینه لازم برای کاهش قیمت مسکن را فراهم آورد. کاهش فعالیتهای سوداگرانه در بازار مسکن سبب کاهش قیمت و افزایش توانمندی تقاضای مصرفی برای حضور در بازار مسکن ملکی میشود.

CGT یا مالیات بر عائدی سرمایه، قدیمیترین مالیات حوزه زمین و مسکن است که بر افزایش قیمت زمین و مسکن (عایدی سرمایه) وضع میشود. این مالیات در بسیاری از کشورهای توسعهیافته و یا در حال توسعه از جمله کرهجنوبی، فرانسه، آمریکا، کانادا، انگلستان، ایرلند، تجربه شده است. به عنوان مثال در آمریکا یا انگلستان دولت 40 درصد ما به تفاوت قیمت خرید و فروش را از فروشنده اخذ میکند تا حاشیه سود در معاملات مسکن پایین آمده و انگیزه تقاضاهای سوداگرانه کاهش پیدا کند. شایان ذکر است خانه اول هر فرد که تقاضای مصرفی است و تولیدکنندگان مسکن از این مالیات معاف هستند.

در کنار مالیات بر عائدی سرمایه، مالیات بر خانههای خالی نیز یکی دیگر از ابزارهای مالیاتی برای کنترل تقاضاهای سرمایهای و سوداگرانه در بازار زمین و مسکن است. در حال حاضر و طبق سرشماری سال 90 بیش 6/1 میلیون واحد خانه خالی در کشور وجود دارد که این مسأله باعث بروز خسارتهای بسیاری بر اقتصاد کشور شده است. در صورت اخذ مالیات بر خانههای خالی و عرضه این واحدها در بازار استیجار، این امر میتواند تأثیر بسیاری در کاهش قیمت و کنترل بازار استیجار داشته باشد.

*سابقه مالیات بر عائدی سرمایه و مالیات بر خانههای خالی

مالیات بر عائدی سرمایه و مالیات بر املاک خالی از سکنه دو مالیات عمده بخش مسکن بودهاند که تا سال 66 در قانون مالیاتهای مستقیم وجود داشته اند. این 2 مالیات و برخی دیگر از مالیاتهای فصل املاک با توجیه عدم شفافیت اطلاعات و عدم وجود سامانه اطلاعات املاک و مستغلات از قانون مالیاتهای مستقیم حذف شدند. اما سوال اساسی اینجاست که حذف این مواد از قانون چه تبعاتی را بر اقتصاد کشور داشته است؟ در ادامه سعی شده است به برخی از تبعات منفی حذف این قانون اشاره شود.

1ـ کاهش شاخص خانوارهای دارای مسکن ملکی

یکی از شاخصهای عمده در بخش مسکن، شاخص خانوارهای دارای مسکن ملکی است. با اینکه یکی از اهداف اصلی انقلاب که در پیام حساب 100 حضرت امام و همچنین اصول 3، 31 و 43 قانون اساسی به آن تصریح شده است «تأمین مسکن متناسب با نیاز» برای خانوارهاست و این مسأله یکی از معیارهای سنجش عدالت شناخته شده است. با این وجود باید اذعان داشت که در این مسأله دولتهای پس از انقلاب توفیق چندانی نداشتهاند. سرشماریها نشاندهنده آن است که این شاخص که از سال 1335 تا سال 1365 روند رو به رشدی داشت با حذف قوانین فصل املاک در سال 66، زمینه برای ورود تقاضاهای غیر مولد و سوداگرانه در بازار فراهم شد که این امر منجر به افزایش قیمت زمین و مسکن و ناتوانی تقاضاهای مصرفی در بازار مسکن شد. به این ترتیب خانوارهای دارای مسکن ملکی از 77 درصد در سال 65 به 62 درصد در سال 1390 رسید. باید یادآور شد که در مقیاس شهری، تنها 56 درصد از خانوارهای شهری دارای مسکن ملکی هستند.

نمودار1ـ تغییرات درصد خانوارهای دارای مسکن ملکی کشور

2ـ رشد تقاضاهای سرمایهای در بازار مسکن

طی بازه زمانی 1390ـ 1365 بیش از 11,8 میلیون واحد مسکونی به موجودی مسکن اضافه شده است در حالی که تنها 5,7 میلیون خانوار جدید دارای مسکن ملکی شدهاند. این مسأله بدان معناست که تنها 48 درصد از تقاضای مسکن طی 25 سال گذشته تقاضای مصرفی بوده است و 52 درصد از تقاضای مسکن را تقاضای سرمایهای پوشش داده است. اهمیت موضوع در بازه زمانی 90ـ 1385 دو چندان میشود. در این بازه زمانی 4,2 میلیون واحد مسکونی ـ بدون احتساب خانههای خالی از سکنه ـ به موجودی مسکن اضافه شده در حالی که 1,3 میلیون خانوار جدید دارای مسکن ملکی شدهاند. این بدان معنا است که طی فاصله زمانی دو سرشماری گذشته نزدیک به 70 درصد از تقاضای مسکن موجود به تقاضای سرمایهای اختصاص یافته است. این در حالی است که در بازه دو سرشماری 1355 تا 1365 نزدیک به 80 درصد از تقاضای بخش مسکن تقاضای مصرفی بوده است!

نمودار2ـ درصد سهم تقاضای مصرفی و سرمایهای از کل واحدهای مسکونی اضافه شده

3ـ افزایش مطلوبیت فعالیت های غیرمولد ( خرید و فروش زمین و مسکن)

با توجه به شرایط حساس کشور در دوران پس از انقلاب اسلامی و افزایش تهدیدات روز افزون اقتصادی، توجه رویکردهای مولد و درونزا که امروزه به عنوان اقتصاد مقاومتی شناخته میشود، همیشه از نیازهای اساسی اقتصاد کشور بوده است. یکی از عمده راهکارهای این رویکرد هدایت سرمایهها از بخشهای غیر مولد و غیر اشتغالزا که معمولا اثرات تورمی نیز بر بازار دارند، به سوی بخشهای مولد اقتصاد بوده است. همانگونه که ذکر شد، حذف فصل املاک از قوانین مالیات در سال 1366 سبب شده تا حجم سرمایههای غیر مولد در بازار مسکن رشد شتابانی داشته باشد. این امر سبب شده است تا سرمایه بسیار هنگفتی در بازار غیر مولد و سوداگرانه بازار مسکن راکد شود که در صورت هدایت این سرمایه به بخشهای مولد اقتصاد، میتواند انقلاب عظیمی را در حوزه اشتغال و تولید ایجاد کند. قابل ذکر است در بازه زمانی 1365 تا 1390 بیش از 6,1 میلیون واحد مسکونی مورد تقاضای سرمایهای غیر مولد قرار گرفته است. با فرض متوسط متراژ 100 متر مربع این واحدها و بر اساس قیمت فعلی مسکن در کشور که به طور متوسط 1 میلیون تومان است، بر اساس شرایط فعلی بازار مسکن، حجم تقاضاهای سرمایهای معادل 610 هزار میلیارد تومان بوده است. در حالی که گردش چنین سرمایهای در بخشهای تولیدی اقتصاد، طی 25 سال گذشته میتوانسته زمینه اشتغالزایی فراوانی را فراهم کند.

4ـ افزایش نرخ خانههای خالی و ایجاد هزینههای گزاف به اقتصاد کشور

همانگونه که ذکر شد، طبق سرشماری سال 1390 بیش از 1,6 میلیون خانه خالی در کشور موجود است. که این مسأله تبعات فراوانی را بر اقتصاد کشور دارد. برای درک بهتر موضوع باید عنوان داشت که برای ساخت 1,6 میلیون واحد مسکونی با متراژ متوسط 100 متر مربع، بدون احتساب هزینه زمین و با در نظر گرفتن حداقل هزینه ساخت ـ 500 هزار تومان ـ رقمی معادل 90 هزار میلیارد تومان نیاز است. این مسأله بدین معناست که حذف مالیات بر خانههای خالی در کشور باعث احتکار و راکد شدن و عدم گردش 90 هزار میلیارد تومان در بخشهای تولیدی کشور شده است. مالیات بر خانههای خالی نمود بارز آزادسازی ظرفیتهای معطل در اقتصاد کشور است که تاکنون توجه مناسبی به آن نشده است.

*الزامات اجرایی

مهمترین الزام در بحث مالیات بر املاک واقعی بودن پایه اخذ مالیات و همچنین ایجاد شفافیت در بازار است. جهت شفافیت راهاندازی سامانه املاک و مستغلات ضروری است. بسیاری از اطلاعات این سامانه، در سامانه نهادهای مختلفی مانند وزارت راه و شهرسازی، وزارت کشور، شهرداریها، سازمان آمار و ... موجود است و میتوان با استفاده از سامانههای فوق برای ایجاد سامانه ملی املاک و مستغلات کشور اقدام کرد.

به روز رسانی دفترچه املاک؛ از آنجا که مبنای اخذ مالیات دفترچه املاک است، مهمترین بحث در این باب بهروزرسانی و واقعی بودن قیمت منطقهای در دفترچه املاک است. متأسفانه در سالهای گذشته اهتمام ویژهای برای به روز رسانی و واقعی کردن دفترچه املاک وجود نداشته است که این مساله نیز به نوبه خود تبعات منفی برای اقتصاد کشور و بالاخص بخش مسکن داشته است. یکی از مشکلات وضع موجود درآمد شهرداری ها از تراکم فروشی است که با اصلاح دفترچه املاک محل درآمد شهرداری ها اصلاح می شود و مشکلات شهرسازی و رانت وجود نخواهد داشت.

*نتیجه گیری

نظام مالیاتی که با هدف کنترل سوداگری در بازار زمین و مسکن طراحی میشود باید قابلیت مقابله با هر دو نوع عملکرد تقاضای سوداگرانه در بازار را داشته باشد؛ چرا که سرمایهگذاری در خرید ملک غیر مصرفی بهجای سرمایهگذاری در تولید مسکن یا سایر بخشهای تولیدی، منجر به انحراف سرمایهها از بخشهای مولد کشور به بخشهای غیر مولد مانند خرید و فروش زمین و مسکن میشود که به ازای آن تولید و اشتغال ایجاد نمیشود؛ بلکه با افزایش تقاضا در بازار زمین و مسکن، تورم در این بخش افزایش مییابد و به تبع آن شد سایر بخشها نیز متأثر از این افزایش قیمت خواهند. متاسفانه در سالهای گذشته نگاه صرفا درآمدی به مقوله مالیات باعث شده است تا دولتمردان و برنامهریزان از عملکردهای دیگر مالیات که تخصیص بهینه منابع و همچنین مهار و کنترل سوداگری در بازار است غفلت کنند. در شرایط فعلی کشور که نیاز هدایت سرمایههای به بخشهای مولد و اشتغال زا بیش از گذشته احساس میشود و برای ایجاد یک اقتصاد مقاومتی و مستقل از نفت باید به تخصیص بهینه منابع در کشور اهتمام داشت و مالیات بر املاک در چنین شرایطی بسیار ضروری است. از سوی دیگر می توان با مالیات بر تقاضاهای سرمایهای در بازار مسکن یکی از عوامل تورمزا در اقتصاد کشور را کنترل کرد.